夫妻间共同债务的认定之“共同意思表示”如何认定?

发布人:管理员 发布时间:2022-10-19 浏览次数:关于《最高人民法院发布了关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释(法释〔2018〕2号)》第一条,夫妻双方共同签字或者夫妻一方事后追认等共同意思表示所负的债务,应当认定为夫妻共同债务。那么在法院的审理过程中,何种因素将促使法院认定非举债方有“共同的意思表示”?

一、律师说法

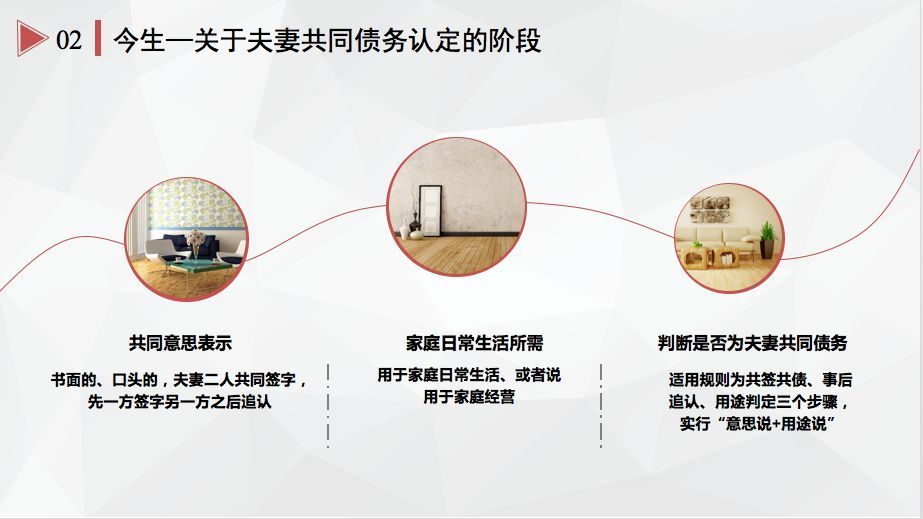

对夫妻共同债务的认定,应当在夫妻之间与债权人利益之间寻找一种符合公平正义的平衡点,日新团队研究了2018年司法解释出台后上海市中级人民法院审理涉及夫妻共同债务问题的民事判决书,发现在司法实践中,除了明示的签字及追认外,影响认定夫妻共同意思表示的因素主要为当事人之间的关系、家庭状况、经济状况、借款发生的时间、金额以及交易方式和习惯。

二、典型案例

二、典型案例

吕某诉邵某民间借贷纠纷,案号:(2018)沪01民终3107号

(一)基本案情

2011年10月18日钟某与邵某登记结婚。

2012年3月1日,邵某向吕某出具借条1份,载明:“今本人邵某向吕某借款人民币肆拾万圆整,借款日期按实际打入本卡为准,借款金额打入本人工商银行卡内。”借条中未约定利息和还款日期。

2012年3月7日,吕某向邵某上述确定的账户内汇入390,000元。吕某陈述,2012年3月7日其还当面给付邵云华现金10,000元。

在钟某与邵某婚姻关系存续期间,双方未生育子女,邵某在小额贷款公司工作,钟某有固定工作和收入,婚后双方未共同购置过房屋等大额支出。钟某的银行卡自2011年10月起有固定月工资收入1万余元及其所在单位发放的其他栏目的钱款,至2012年8月,有存款11万余元。

钟某与邵某于2012年8月31日办理离婚登记,双方达成协议:“……双方无财产分割,双方婚姻期间无共同债权债务……”。

嗣后,邵某未能还款,故吕某提起诉讼。

(二)法院观点

本院认为,对于涉诉借款是否属于邵某、钟某夫妻共同债务问题,一审法院在查明相关事实的基础上,对钟某与邵某婚姻关系存续时间短暂、婚后双方未生育子女、未购买大额财产、钟某有稳定的工资收入和存款等情况的综合分析,结合邵某系小额贷款公司工作人员,曾作为其他民间借贷案件的债权人而钟某并不清楚相关诉讼,以及邵某拒不出庭等情况,推断邵某、钟某夫妻关系存续期间没有大额举债的需要,邵某借款未用于夫妻共同生活,进而得出涉诉借款系邵某个人债务的结论,有事实依据,符合生活常理,与法不悖。

吕某提出的邵某借款系用于夫妻共同经营,每年有十余万元的收益,同时,邵某父亲患病需要大额医疗费,其有借款需要的意见,对此本院认为,邵某、钟某有因共同经营产生大额债务和收入,或者是邵某为其父治病而大额举债,按一般生活常理,其在协议里应明确财产的分割和债务的分担问题,但这与其协议中“双方无财产分割,双方婚姻期间无共同债权债务”的内容不符,且吕某也未提供其他相关证据证明邵某举债系用于夫妻共同生活。

(三)法院判决

邵某于判决生效之日起十日内偿还吕某借款390,000元。

三、律师点评

三、律师点评

1、通常情况下,在认定夫妻共同债务时,首先要查明夫妻双方是否均于借款凭证上签字,或非签字一方是否有明确的追认,如存在共同签字或事后追认行为,则无论借款金额多少,都属于夫妻共同债务。本案中,邵某于2012年3月1日向吕某出具借条1份,借条上只有绍某的签字,并且,钟某事后也没有追认该笔借款,因此,从形式上看,该借条不足以证明存在“夫妻共同举债的合意”。

2、如无签字及追认的明示行为,司法裁判在认定夫妻共同举债合意时,会考虑举债人的家庭情况、经济状况等现实因素。如夫妻存续时间不长,未生育子女,从常理推断,夫妻大额消费支出的可能性较低,加之,如夫妻经济状况较好,则共同举债的概率将大大降低。纵观本案,钟某与邵某婚姻关系存续时间短暂、婚后双方未生育子女、未购买大额财产、钟某有稳定的工资收入和存款等情形可以看出,钟某与邵某为夫妻共同生活没有举债的必要,且吕某也未提供其他相关证据证明邵某举债系用于夫妻共同生活。对于钟某而言, 未与邵某达成对外举债的合意,因此认定该笔债务非夫妻共同债务。

3、如夫妻共同举债,通常夫妻感情应处于尚好状态,假设借款行为发生时,夫妻双方正处于离婚纠纷、分居状态,司法实践中,会倾向认为夫妻对共同举债没有共同意思表示。如在案例(2018)沪02民终128号中,借款时间为2012年6月5日,但2007年2月起,夫妻一方已向法院提出与另一方离婚,能够反映此时起双方关系已经不佳,且借款行为发生后两个月双方即离婚,加之债权人无法证明借款用于夫妻共同生活或共同经营活动,从而法院认定借款非夫妻共同债务。

4、如举债数额较大,从本公众号此前发布的《夫妻间共同债务的认定之“超出日常生活所需”》文章中可知,债务可能超出夫妻日常生活所需,从举债责任分配上,对于超出日常家事范畴的债务,原则上不作为共同债务,债权人主张的,需要举证证明。本案中,法院从事实出发认定邵某、钟某无共同举债合意,而邵某举债数额较高,吕某作为债权人主张借款属于邵某、钟某夫妻共同债务,但其未提供其他相关证据证明邵某举债系用于夫妻共同生活。以上,法院认为吕某举证证明不能,该笔债务仅由举债人邵某承担。

四、律师建议

1、对债权人而言,应有审慎注意义务。如果担心举债方不能及时或者无力偿还所借债务,就应当让举债方的配偶共同签字,从而为债权的实现提供保障。

2、对于未举债的配偶一方而言,由于和举债一方存在夫妻关系,从缔结婚姻关系那一刻起,夫妻即相互享有家事代理权,不需要一方的特别授权。也就是说,在家庭日常生活需要的范围内,配偶一方当然可以代表另一方处理日常事务。但是,对于超出家庭日常生活需要的支出、较大数额的举债等,必须夫妻双方协商一致。一方不得未经另一方同意,擅自进行处置。

五、案例集锦

1、家庭情况、经济状况、交易习惯

陈某与杨某民间借贷纠纷,案号:(2017)沪02民终6834号

法院认为:借款合意是民间借贷的基础条件,夫妻间有无共同举债的合意也是认定夫妻共同债务必须考量的依据。在处理夫妻一方以个人名义举债的债务纠纷案件中,需要结合当事人之间的关系、家庭情况、借贷发生的时间及金额、当事人的经济状况、当地的交易习惯、交易方式等综合判断夫妻间是否具备举债合意。

本案中,被告杨某与第三人张某原系夫妻关系,生育一子且现已成年,家庭结构较为简单,家中不存在大额支出的事项。第三人张某系退休人员,每月有养老金3,640元,被告杨某系船员,每月退休工资为4,321元,其被返聘期间也有高额工资收入。本案系争债务发生时间短且数额较大,无论从家庭支出情况来看还是家庭收入情况来看,被告杨仁祥与第三人张秀芳之间都不具备共同举债的基础。

2、借款发生时间、夫妻关系

瞿某与董某民间借贷纠纷,案号:(2018)沪02民终128号

本院认为,董某一审中提供的婚前财产公证书能够证明董某和顾某有婚内财产“分别财产制”的约定。2007年2月起,董某已向法院提出与顾某离婚,能够反映此时起双方关系已经不佳,双方于2012年8月3日登记离婚。

翟某提交的对账单落款日期为2012年6月5日,此后不到两个月顾某即与董某协议离婚,但在离婚协议中,对于本案所涉借款无任何记载。翟某也未提供任何证据证明顾某将本案所涉借款用于夫妻共同生活或共同经营活动。

3、当事人的关系、金额及时间

左某来与姚某、左某民间借贷纠纷,案号:(2017)沪02民终1793号

法院认为,债权人出借于夫妻一方的款项是否应作为夫妻共同借款,除需具备民间借贷法律关系的一般构成要件外,还要结合钱款之用途,即款项是否用于或是否可能用于夫妻共同生产、生活等情况予以综合分析判断。法律规定的事实推定系一般原则,但不可就此忽视了对于钱款用途的要件审查。

本案中,左某向左某具款项的事实有相应转账凭证等为据,可得确认,当无异议。但仅凭此钱款交付之事实只能证明在左某与左某之间成立了借贷关系,并不能必然得出涉案款项具有夫妻共同债务性质的推论。相反,本案的借款仅以左某一人的名义对外出具借条,借条所反映之借款用途为生意所需,结合其多次自认有赌博恶习并愿意悔过,亦确认在外欠款中包括其父母抵押房产的65万元,同时考虑到左某来与左某具有父子的特定身份关系,故而对于借款是否具有夫妻共同债务的性质确存较大疑议。

且案涉借款金额巨大,多次转款的时间又十分接近,超出了夫妻借款正常用途的合理限度。于此,在缺乏相关有力证据予以印证的情况下,本院难以认定转账资金系用于夫妻共同生产、生活或者夫妻确有共同借款之现实需要

相关法条

《婚姻法》

第四十一条 离婚时,原为夫妻共同生活所负的债务,应当共同偿还。共同财产不足清偿的,或财产归各自所有的,由双方协议清偿;协议不成时,由人民法院判决。

最高人民法院发布了关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释【法释〔2018〕2号】

第一条 夫妻双方共同签字或者夫妻一方事后追认等共同意思表示所负的债务,应当认定为夫妻共同债务。

一、律师说法

对夫妻共同债务的认定,应当在夫妻之间与债权人利益之间寻找一种符合公平正义的平衡点,日新团队研究了2018年司法解释出台后上海市中级人民法院审理涉及夫妻共同债务问题的民事判决书,发现在司法实践中,除了明示的签字及追认外,影响认定夫妻共同意思表示的因素主要为当事人之间的关系、家庭状况、经济状况、借款发生的时间、金额以及交易方式和习惯。

吕某诉邵某民间借贷纠纷,案号:(2018)沪01民终3107号

(一)基本案情

2011年10月18日钟某与邵某登记结婚。

2012年3月1日,邵某向吕某出具借条1份,载明:“今本人邵某向吕某借款人民币肆拾万圆整,借款日期按实际打入本卡为准,借款金额打入本人工商银行卡内。”借条中未约定利息和还款日期。

2012年3月7日,吕某向邵某上述确定的账户内汇入390,000元。吕某陈述,2012年3月7日其还当面给付邵云华现金10,000元。

在钟某与邵某婚姻关系存续期间,双方未生育子女,邵某在小额贷款公司工作,钟某有固定工作和收入,婚后双方未共同购置过房屋等大额支出。钟某的银行卡自2011年10月起有固定月工资收入1万余元及其所在单位发放的其他栏目的钱款,至2012年8月,有存款11万余元。

钟某与邵某于2012年8月31日办理离婚登记,双方达成协议:“……双方无财产分割,双方婚姻期间无共同债权债务……”。

嗣后,邵某未能还款,故吕某提起诉讼。

(二)法院观点

本院认为,对于涉诉借款是否属于邵某、钟某夫妻共同债务问题,一审法院在查明相关事实的基础上,对钟某与邵某婚姻关系存续时间短暂、婚后双方未生育子女、未购买大额财产、钟某有稳定的工资收入和存款等情况的综合分析,结合邵某系小额贷款公司工作人员,曾作为其他民间借贷案件的债权人而钟某并不清楚相关诉讼,以及邵某拒不出庭等情况,推断邵某、钟某夫妻关系存续期间没有大额举债的需要,邵某借款未用于夫妻共同生活,进而得出涉诉借款系邵某个人债务的结论,有事实依据,符合生活常理,与法不悖。

吕某提出的邵某借款系用于夫妻共同经营,每年有十余万元的收益,同时,邵某父亲患病需要大额医疗费,其有借款需要的意见,对此本院认为,邵某、钟某有因共同经营产生大额债务和收入,或者是邵某为其父治病而大额举债,按一般生活常理,其在协议里应明确财产的分割和债务的分担问题,但这与其协议中“双方无财产分割,双方婚姻期间无共同债权债务”的内容不符,且吕某也未提供其他相关证据证明邵某举债系用于夫妻共同生活。

(三)法院判决

邵某于判决生效之日起十日内偿还吕某借款390,000元。

1、通常情况下,在认定夫妻共同债务时,首先要查明夫妻双方是否均于借款凭证上签字,或非签字一方是否有明确的追认,如存在共同签字或事后追认行为,则无论借款金额多少,都属于夫妻共同债务。本案中,邵某于2012年3月1日向吕某出具借条1份,借条上只有绍某的签字,并且,钟某事后也没有追认该笔借款,因此,从形式上看,该借条不足以证明存在“夫妻共同举债的合意”。

2、如无签字及追认的明示行为,司法裁判在认定夫妻共同举债合意时,会考虑举债人的家庭情况、经济状况等现实因素。如夫妻存续时间不长,未生育子女,从常理推断,夫妻大额消费支出的可能性较低,加之,如夫妻经济状况较好,则共同举债的概率将大大降低。纵观本案,钟某与邵某婚姻关系存续时间短暂、婚后双方未生育子女、未购买大额财产、钟某有稳定的工资收入和存款等情形可以看出,钟某与邵某为夫妻共同生活没有举债的必要,且吕某也未提供其他相关证据证明邵某举债系用于夫妻共同生活。对于钟某而言, 未与邵某达成对外举债的合意,因此认定该笔债务非夫妻共同债务。

3、如夫妻共同举债,通常夫妻感情应处于尚好状态,假设借款行为发生时,夫妻双方正处于离婚纠纷、分居状态,司法实践中,会倾向认为夫妻对共同举债没有共同意思表示。如在案例(2018)沪02民终128号中,借款时间为2012年6月5日,但2007年2月起,夫妻一方已向法院提出与另一方离婚,能够反映此时起双方关系已经不佳,且借款行为发生后两个月双方即离婚,加之债权人无法证明借款用于夫妻共同生活或共同经营活动,从而法院认定借款非夫妻共同债务。

4、如举债数额较大,从本公众号此前发布的《夫妻间共同债务的认定之“超出日常生活所需”》文章中可知,债务可能超出夫妻日常生活所需,从举债责任分配上,对于超出日常家事范畴的债务,原则上不作为共同债务,债权人主张的,需要举证证明。本案中,法院从事实出发认定邵某、钟某无共同举债合意,而邵某举债数额较高,吕某作为债权人主张借款属于邵某、钟某夫妻共同债务,但其未提供其他相关证据证明邵某举债系用于夫妻共同生活。以上,法院认为吕某举证证明不能,该笔债务仅由举债人邵某承担。

四、律师建议

1、对债权人而言,应有审慎注意义务。如果担心举债方不能及时或者无力偿还所借债务,就应当让举债方的配偶共同签字,从而为债权的实现提供保障。

2、对于未举债的配偶一方而言,由于和举债一方存在夫妻关系,从缔结婚姻关系那一刻起,夫妻即相互享有家事代理权,不需要一方的特别授权。也就是说,在家庭日常生活需要的范围内,配偶一方当然可以代表另一方处理日常事务。但是,对于超出家庭日常生活需要的支出、较大数额的举债等,必须夫妻双方协商一致。一方不得未经另一方同意,擅自进行处置。

五、案例集锦

1、家庭情况、经济状况、交易习惯

陈某与杨某民间借贷纠纷,案号:(2017)沪02民终6834号

法院认为:借款合意是民间借贷的基础条件,夫妻间有无共同举债的合意也是认定夫妻共同债务必须考量的依据。在处理夫妻一方以个人名义举债的债务纠纷案件中,需要结合当事人之间的关系、家庭情况、借贷发生的时间及金额、当事人的经济状况、当地的交易习惯、交易方式等综合判断夫妻间是否具备举债合意。

本案中,被告杨某与第三人张某原系夫妻关系,生育一子且现已成年,家庭结构较为简单,家中不存在大额支出的事项。第三人张某系退休人员,每月有养老金3,640元,被告杨某系船员,每月退休工资为4,321元,其被返聘期间也有高额工资收入。本案系争债务发生时间短且数额较大,无论从家庭支出情况来看还是家庭收入情况来看,被告杨仁祥与第三人张秀芳之间都不具备共同举债的基础。

2、借款发生时间、夫妻关系

瞿某与董某民间借贷纠纷,案号:(2018)沪02民终128号

本院认为,董某一审中提供的婚前财产公证书能够证明董某和顾某有婚内财产“分别财产制”的约定。2007年2月起,董某已向法院提出与顾某离婚,能够反映此时起双方关系已经不佳,双方于2012年8月3日登记离婚。

翟某提交的对账单落款日期为2012年6月5日,此后不到两个月顾某即与董某协议离婚,但在离婚协议中,对于本案所涉借款无任何记载。翟某也未提供任何证据证明顾某将本案所涉借款用于夫妻共同生活或共同经营活动。

3、当事人的关系、金额及时间

左某来与姚某、左某民间借贷纠纷,案号:(2017)沪02民终1793号

法院认为,债权人出借于夫妻一方的款项是否应作为夫妻共同借款,除需具备民间借贷法律关系的一般构成要件外,还要结合钱款之用途,即款项是否用于或是否可能用于夫妻共同生产、生活等情况予以综合分析判断。法律规定的事实推定系一般原则,但不可就此忽视了对于钱款用途的要件审查。

本案中,左某向左某具款项的事实有相应转账凭证等为据,可得确认,当无异议。但仅凭此钱款交付之事实只能证明在左某与左某之间成立了借贷关系,并不能必然得出涉案款项具有夫妻共同债务性质的推论。相反,本案的借款仅以左某一人的名义对外出具借条,借条所反映之借款用途为生意所需,结合其多次自认有赌博恶习并愿意悔过,亦确认在外欠款中包括其父母抵押房产的65万元,同时考虑到左某来与左某具有父子的特定身份关系,故而对于借款是否具有夫妻共同债务的性质确存较大疑议。

且案涉借款金额巨大,多次转款的时间又十分接近,超出了夫妻借款正常用途的合理限度。于此,在缺乏相关有力证据予以印证的情况下,本院难以认定转账资金系用于夫妻共同生产、生活或者夫妻确有共同借款之现实需要

相关法条

《婚姻法》

第四十一条 离婚时,原为夫妻共同生活所负的债务,应当共同偿还。共同财产不足清偿的,或财产归各自所有的,由双方协议清偿;协议不成时,由人民法院判决。

最高人民法院发布了关于审理涉及夫妻债务纠纷案件适用法律有关问题的解释【法释〔2018〕2号】

第一条 夫妻双方共同签字或者夫妻一方事后追认等共同意思表示所负的债务,应当认定为夫妻共同债务。

24小时咨询热线:13966778445 网址:www.jigelvshi.com

© 2021 All Rights Reserved 北京中伦文德(合肥)律师事务所 技术支持:企航互联 合肥网站建设